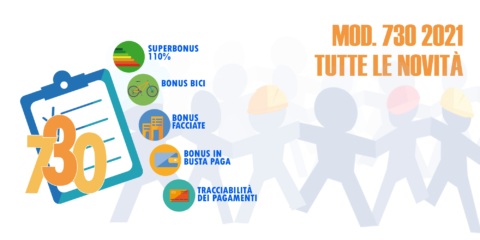

Con il provvedimento n. 68472/2024 l’Agenzia delle Entrate ha approvato il Modello 730/2024 da presentare entro il 30 settembre 2024 e le relative istruzioni.

Come previsto dall’art. 2 del Decreto Legislativo 8 gennaio 2024, n. 1 sulla razionalizzazione e semplificazione delle norme in materia di adempimenti tributari, dal 2024 il Modello 730 è stato esteso a nuove categorie di soggetti.

Vediamo quindi quali sono le novità introdotte per il Modello 730/2024.

Ora possibile dichiarare investimenti esteri e redditi di capitale di fonte estera

Da quest’anno è possibile dichiarare alcuni tipi di reddito per i quali precedentemente era necessario usare il Modello Redditi PF.

In particolare, potranno essere dichiarati tramite il 730 determinati redditi di capitale di fonte estera soggetti ad imposta sostitutiva. Sarà inoltre possibile assolvere agli obblighi relativi al monitoraggio fiscale delle attività estere di natura finanziaria e patrimoniale a titolo di proprietà o di altro diritto reale e determinare le imposte sostitutive dovute per i beni esteri.

Per assolvere a questi obblighi viene introdotto nel Modello 730/2024 il quadro W. Il nuovo quadro permetterà la gestione dell’IVIE (imposta sul valore degli immobili all’estero), dell’IVAFE (imposta sul valore delle attività finanziarie all’estero) e dell’imposta sostitutiva sulle cripto-attività.

Il 730 senza sostituto d’imposta: chi può farlo nel 2024

Altra novità introdotta è la possibilità di presentare il modello 730/2024 in modalità senza sostituto, precompilato o ordinario, indipendentemente dall’avere un sostituto d’imposta tenuto ad effettuare il conguaglio.

Coloro che presenteranno il modello 730/2024 con questa modalità dovranno effettuare il pagamento delle imposte tramite il modello F24. In caso di credito risultante dalla dichiarazione, riceveranno il rimborso direttamente dall’ Agenzia delle Entrate.

Novità 730/2024: il nuovo quadro L

Da quest’anno sarà inoltre possibile comunicare nel modello 730/2024 i dati relativi alla rivalutazione dei terreni ai sensi dell’articolo 2 del Decreto-legge 282/2002 grazie all’introduzione del quadro L.

Novità Modello Redditi PF 2024: quadro RU e quadro W

Cambiano anche i quadri del Modello Redditi PF 2024 che possono essere presentati in aggiunta al modello 730. Da quest’anno, oltre ai quadri RM ed RT, sarà possibile presentare anche il quadro RU dedicato agli agricoltori sotto soglia.

È stato invece tolto il quadro RW, in quanto gli investimenti esteri possono essere dichiarati tramite il quadro W del modello 730/2024.

Detrazioni per figli a carico 2024

È da notare che, per l’intero anno d’imposta 2023, le detrazioni per i figli a carico spettano solo per i figli con 21 anni o più.

Non sono più previste le detrazioni per i figli minorenni e le maggiorazioni per i disabili che sono state sostituite dell’assegno unico. I dati dei figli minorenni andranno comunque indicati nel prospetto dei familiari a carico per continuare a fruire delle altre detrazioni e delle agevolazioni previste dalle Regioni per le addizionali regionali.

Detrazione superbonus e altre novità 730 2024

Un’altra novità riguarda la detrazione superbonus. È ora possibile optare in dichiarazione per una ripartizione in dieci rate delle spese sostenute nel 2022.

Inoltre, vengono introdotte:

- Tassazione agevolata delle mance del settore turistico-alberghiero e di ricezione;

- Modifica alla detrazione per il personale del comparto sicurezza e difesa;

- Modifica alla disciplina della tassazione del lavoro sportivo;

- Detrazione IVA per acquisto abitazione classe energetica A o B;

- Credito d’imposta mediazioni;

- Credito d’imposta per negoziazione e arbitrato;

- Credito d’imposta contributo unificato;

- Credito d’imposta per monopattini elettrici e servizi di mobilità elettrica.

Lavoro sportivo

A tal proposito, è prevista una tassazione particolare rispettivamente nell’area del dilettantismo e nell’area del professionismo (art. 36 i commi 6 e 6-ter D.Lgs. n. 36/2021).

In particolare:

– i compensi di lavoro sportivo nell’area del dilettantismo non costituiscono base imponibile ai fini fiscali fino all’importo complessivo annuo di 15.000 euro;

– al fine di sostenere il graduale inserimento degli atleti e delle atlete di età inferiore a 23 anni nell’ambito del settore professionistico le retribuzioni agli stessi riconosciute non costituiscono reddito fino all’importo annuo massimo di euro 15.000.

Si precisa che l’importo di 15.000 euro costituisce una franchigia, pertanto, solo la parte eccedente tale limite dovrà essere assoggettata a tassazione ordinaria.

Tassazione agevolata delle mance

Come previsto dalla Legge di bilancio 2023, nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande, le somme destinate dai clienti ai lavoratori a titolo di liberalità, anche attraverso mezzi di pagamento elettronici, riversate ai lavoratori, costituiscono redditi di lavoro dipendente.

La norma interessa esclusivamente i lavoratori del settore privato, titolari di reddito di lavoro dipendente di importo non superiore a 50.000 euro.

Detrazioni per oneri e spese e crediti d’imposta

Alcune delle altre novità in materia di detrazioni e crediti d’imposta sono le seguenti:

– relativamente al Superbonus, per le spese sostenute nel 2022, è possibile ripartire la detrazione in 10 rate annuali;

– per l’anno 2023, il limite di spesa massimo su cui calcolare la detrazione per l’acquisto di mobili e di grandi elettrodomestici (c.d. “Bonus mobili”) è pari a 8.000 euro;

– per l’anno di imposta 2023 è ripristinata la detrazione del 50 % dell’IVA pagata per l’acquisto di abitazioni principali in classe energetica A o B;

– è riconosciuto un credito d’imposta commisurato al contributo unificato versato dalla parte del giudizio estinto a seguito della conclusione di un accordo di conciliazione.

Modalità e termini di presentazione

Non cambiano le modalità di presentazione né i termini.

Per la presentazione, il contribuente può servirsi della dichiarazione precompilata che può inviare direttamente o delegando un CAF o professionista.

La dichiarazione precompilata può essere inviata con o senza modifiche.

Resta sempre valida la vecchia modalità di presentazione del modello compilato in modo “ordinario”.

Quanto, infine, ai termini di presentazione, occorre ricordare le seguenti scadenze:

– 17 giugno 2024 (il 15 cade di sabato), per le dichiarazioni presentate dal contribuente al CAF/professionista o al sostituto entro il 31 maggio 2024;

– 1 luglio 2024 (il 29 giugno cade di sabato), per le dichiarazioni presentate dal contribuente al CAF/professionista o al sostituto dal 1° al 20 giugno 2024;

– 23 luglio 2024, per le dichiarazioni presentate dal contribuente al CAF/professionista o al sostituto dal 21 giugno al 15 luglio 2024;

– 16 settembre 2024 (il 15 cade di domenica), per le dichiarazioni presentate dal contribuente al CAF/professionista o al sostituto dal 16 luglio 2024 al 31 agosto 2024;

– 30 settembre 2024, per le dichiarazioni presentate dal contribuente al CAF/professionista o al sostituto dal 1° al 30 settembre 2024.

Sempre entro il 30 settembre 2024 va presentata la dichiarazione direttamente dal contribuente.

{kind=link}